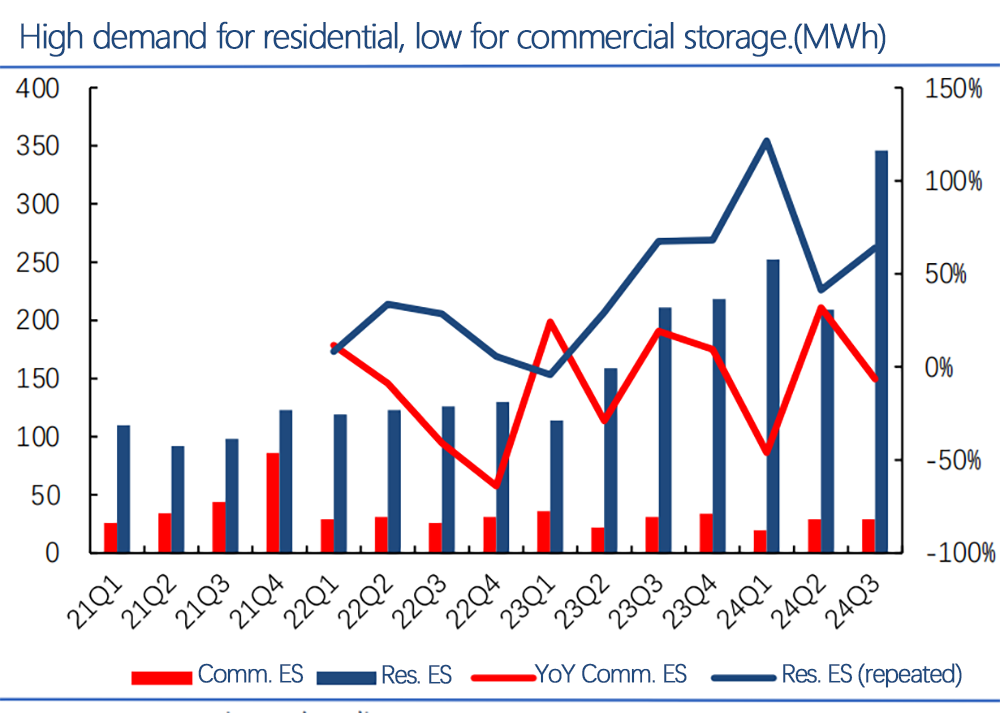

O mercado de armazenamento de energia residencial dos EUA (barras azuis) cresceu rapidamente, de apenas alguns MWh por trimestre em 2021 para mais de 300 MWh por trimestre até 2024. O crescimento permaneceu entre 50% a 100% ano a ano. Por outro lado, o armazenamento comercial (barras vermelhas) permanece menor e mais volátil.

Pontos -chave dos relatórios recentes (Wood Mackenzie, Seia, etc.):

Capacidade instalada: O armazenamento residencial atingiu quase 3 GWh até meados de 2024, com as expectativas excedendo 5 GWh até o final do ano.

Penetração: Estados como Califórnia, Texas e Flórida têm 10% a 15% de penetração de armazenamento doméstico, o que pode aumentar devido a quedas de energia e clima extremo.

Incentivos políticos: Créditos fiscais federais (30%+ ITC) e subsídios estaduais, como o SGIP da Califórnia, aprimoram a economia de armazenamento residencial.

Modelos de negócios: Opções de leasing, PPAs e financiamento reduzem os custos iniciais, facilitando a adoção do armazenamento residencial.

O rápido crescimento do armazenamento residencial é impulsionado por alta demanda, políticas favoráveis e custos declinantes. O armazenamento comercial, embora ainda pequeno e mais complexo, tem potencial de longo prazo para gerenciamento de pico de demanda e serviços de grade.

No geral, espera-se que o armazenamento residencial continue crescendo em um ritmo forte, atingindo potencialmente de 8 a 10 GWh até 2025.

Horário de postagem: janeiro-16-2025