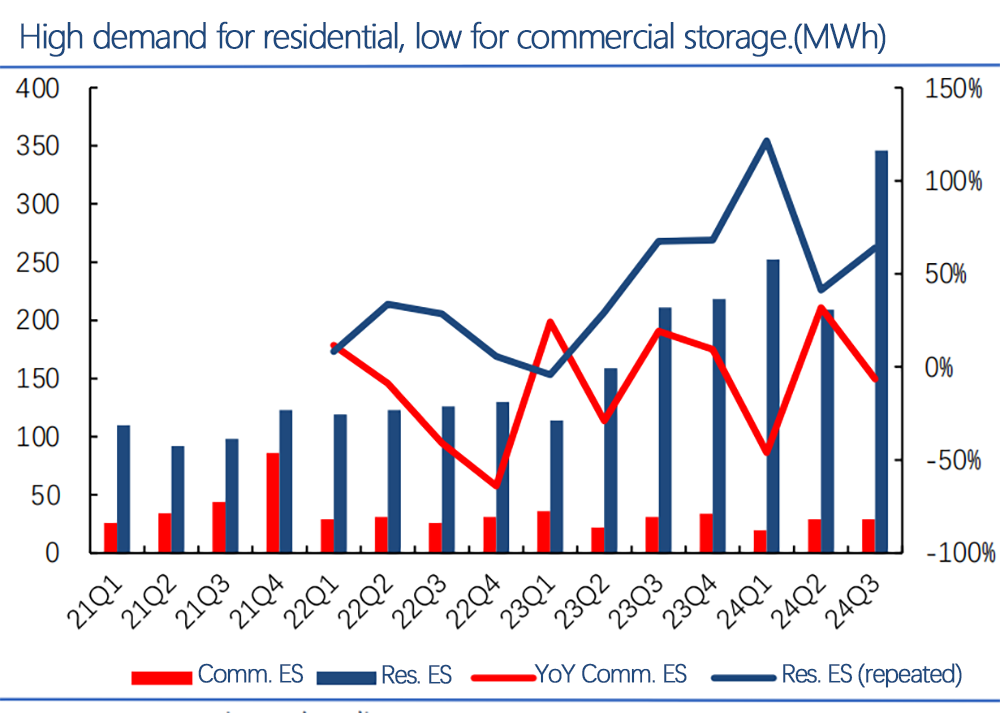

Rynek magazynowania energii w USA (Blue Bars) gwałtownie wzrósł, z zaledwie kilku MWh na kwartał w 2021 r. Do ponad 300 MWh na kwartał do 2024 r. Wzrost pozostał między 50–100% rok do roku. Natomiast komercyjne przechowywanie (czerwone pręty) pozostaje mniejsze i bardziej niestabilne.

Kluczowe punkty z ostatnich raportów (Wood Mackenzie, Seia itp.):

Zainstalowana pojemność: Przechowywanie mieszkalne osiągnęło prawie 3 GWh do połowy 2012 r., Z oczekiwaniami przekraczania 5 GWh do końca roku.

Penetracja: Stany takie jak Kalifornia, Teksas i Floryda mają 10–15% penetracji przechowywania gospodarstw domowych, co może wzrosnąć z powodu awarii zasilania i ekstremalnej pogody.

Zachęty polityczne: Federalne ulgi podatkowe (30%+ ITC) i dotacje państwowe, takie jak SGIP w Kalifornii, zwiększają ekonomię przechowywania mieszkalnego.

Modele biznesowe: Leasing, PPA i opcje finansowania zmniejszają koszty z góry, łagodząc przyjęcie przechowywania mieszkaniowego.

Szybki wzrost przechowywania mieszkalnego wynika z wysokiego popytu, korzystnych polityk i spadku kosztów. Przechowywanie komercyjne, choć wciąż małe i bardziej złożone, ma długoterminowy potencjał w zakresie zarządzania popytem i usługami sieci.

Ogólnie rzecz biorąc, oczekuje się, że przechowywanie mieszkalne będzie rosły w silnym tempie, potencjalnie osiągając 8-10 GWh do 2025 r.

Czas postu: 16-2025