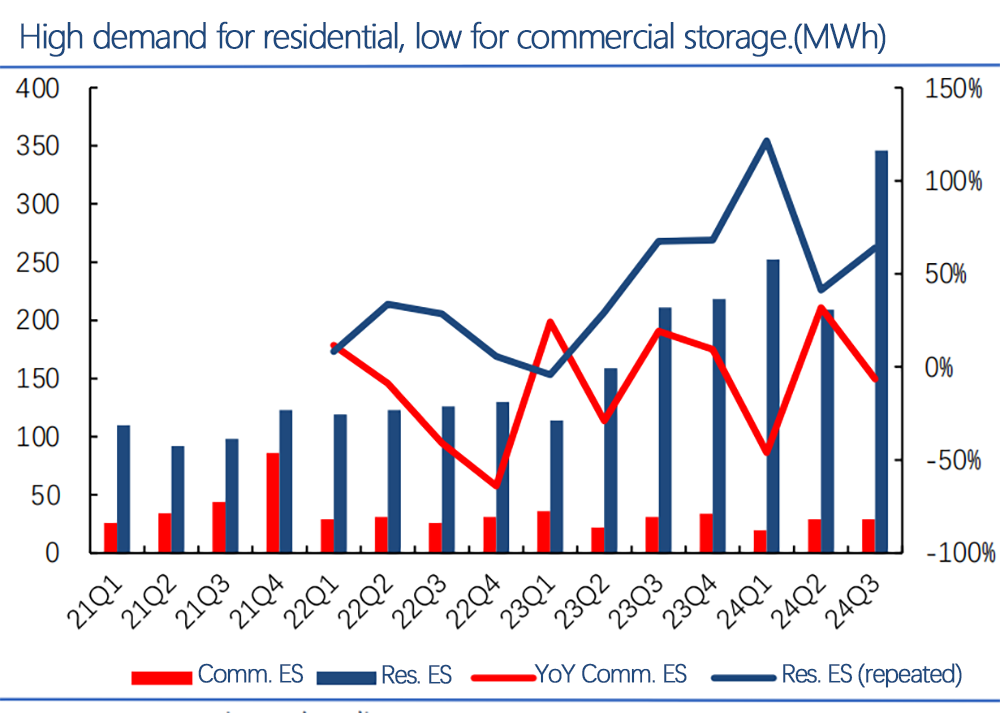

De US Residential Energy Storage Market (Blue Bars) is snel gegroeid, van slechts enkele MWh per kwartaal in 2021 tot meer dan 300 MWh per kwartaal tegen 2024. De groei is op jaarbasis tussen 50% -100% gebleven. Commerciële opslag (rode balken) blijft daarentegen kleiner en vluchtiger.

Belangrijke punten van recente rapporten (Wood Mackenzie, Seia, enz.):

Geïnstalleerde capaciteit: Residentiële opslag bereikte midden 2024 bijna 3 GWh, met verwachtingen van 5 GWh tegen het einde van het jaar.

Penetratie: Staten zoals Californië, Texas en Florida hebben 10% -15% penetratie van huishoudelijke opslag, wat zou kunnen toenemen als gevolg van stroomuitval en extreem weer.

Beleidsprikkels: Federale belastingkredieten (30%+ ITC) en staatssubsidies, zoals de SGIP van Californië, verbeteren de opslageconomie van de residentiële opslag.

Bedrijfsmodellen: Leasing, PPA's en financieringsopties verlagen de kosten vooraf, waardoor de goedkeuring van residentiële opslag wordt verlicht.

De snelle groei in residentiële opslag wordt aangedreven door een hoge vraag, gunstig beleid en dalende kosten. Commerciële opslag, hoewel nog steeds klein en complexer, heeft een langetermijnpotentieel voor piekvraagbeheer en rasterdiensten.

Over het algemeen wordt verwacht dat residentiële opslag in een sterk tempo zal blijven groeien, wat mogelijk tegen 2025 8-10 GWH bereikt.

Posttijd: januari-16-2025