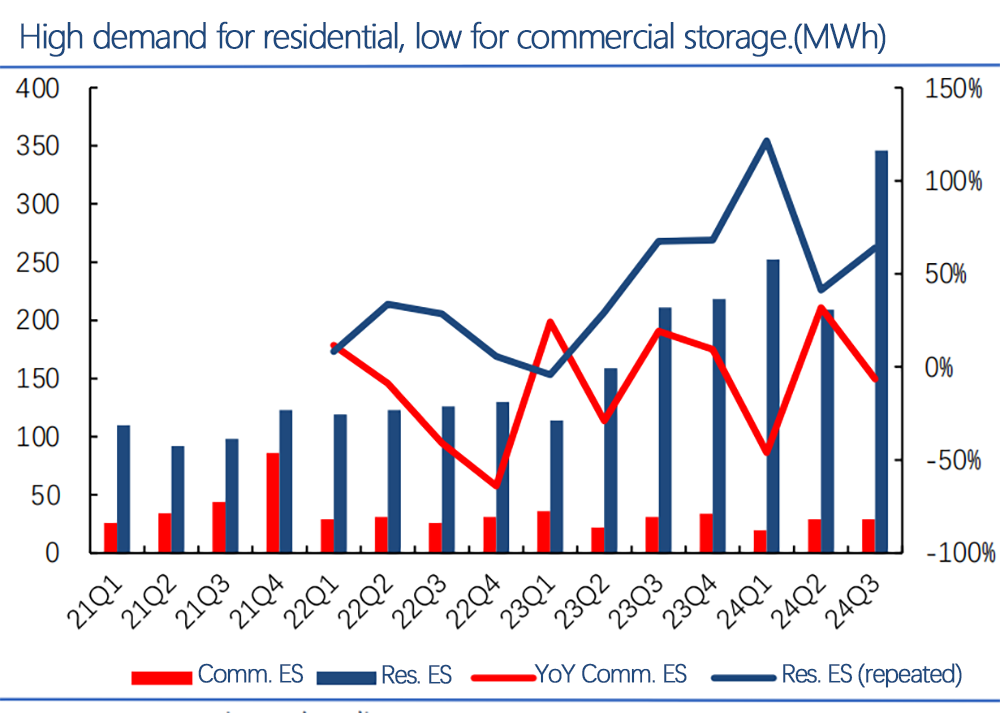

ទីផ្សារផ្ទុកថាមពលលំនៅដ្ឋានរបស់សហរដ្ឋអាមេរិក (បាកខៀវ) បានរីកចម្រើនយ៉ាងឆាប់រហ័សចាប់ពីពេលតែ 15 ខែក្នុងឆ្នាំ 2021 ដល់ជាង 300 មួតេក្នុងមួយឆ្នាំនៅឆ្នាំ 2024 ។ កំណើនបានស្ថិតនៅក្នុងចន្លោះឆ្នាំពី 50% -100% មួយឆ្នាំទៅមួយឆ្នាំ។ ផ្ទុយទៅវិញការផ្ទុកពាណិជ្ជកម្ម (របារក្រហម) នៅតែមានទំហំតូចជាងនិងងាយនឹងប្រែប្រួល។

ចំណុចសំខាន់ៗពីរបាយការណ៍ថ្មីៗ (Wood Mackenzie, Seia ។ ល។ ):

សមត្ថភាពដែលបានតំឡើង: ការផ្ទុកលំនៅដ្ឋានឈានដល់ជិត 3 Gwwh នៅពាក់កណ្តាលឆ្នាំ 2024 ដោយរំពឹងថានឹងលើសពី 5 Gwh នៅចុងឆ្នាំនេះ។

ការធេវីអាេយជ្រាប: រដ្ឋដូចជាកាលីហ្វ័រញ៉ារដ្ឋតិចសាស់និងរដ្ឋផ្លរីដាមាន 10% -15% នៃការផ្ទុកក្នុងការផ្ទុកគ្រួសារដែលអាចកើនឡើងដោយសារតែការដាច់ចរន្តអគ្គិសនីនិងអាកាសធាតុខ្លាំង។

ការលើកទឹកចិត្តគោលនយោបាយ: ឥណទានពន្ធសហព័ន្ធ (30% + អាយធីស៊ី) និងការឧបត្ថម្ភធនរបស់រដ្ឋដូចជាក្រុមហ៊ុន SGIP របស់រដ្ឋកាលីហ្វ័រញ៉ាជួយកាត់បន្ថយវិស័យផ្ទុកលំនៅដ្ឋាន។

គំរូអាជីវកម្ម: ការជួល PPAs និងជម្រើសហិរញ្ញប្បទានកាត់បន្ថយថ្លៃដើមដោយបន្ធូរបន្ថយការទទួលយកការផ្ទុកលំនៅដ្ឋាន។

ការលូតលាស់យ៉ាងឆាប់រហ័សនៃការផ្ទុកលំនៅដ្ឋានត្រូវបានជំរុញដោយតម្រូវការខ្ពស់គោលនយោបាយអំណោយផលនិងការធ្លាក់ចុះថ្លៃដើម។ ការផ្ទុកទំនិញតូចទោះបីនៅតែស្មុគស្មាញនិងស្មុគស្មាញកាន់តែច្រើនក៏ដោយក៏មានសក្តានុពលរយៈពេលវែងសម្រាប់សេវាកម្មគ្រប់គ្រងតម្រូវការនិងក្រឡាចត្រង្គខ្ពស់បំផុត។

សរុបមកការផ្ទុកលំនៅដ្ឋានត្រូវបានគេរំពឹងថានឹងបន្តកើនឡើងក្នុងល្បឿនខ្លាំងដែលមានសក្តានុពលឈានដល់ 8-10 GWH នៅឆ្នាំ 2025 ។

ពេលវេលាក្រោយ: ខែមករា -17-2025