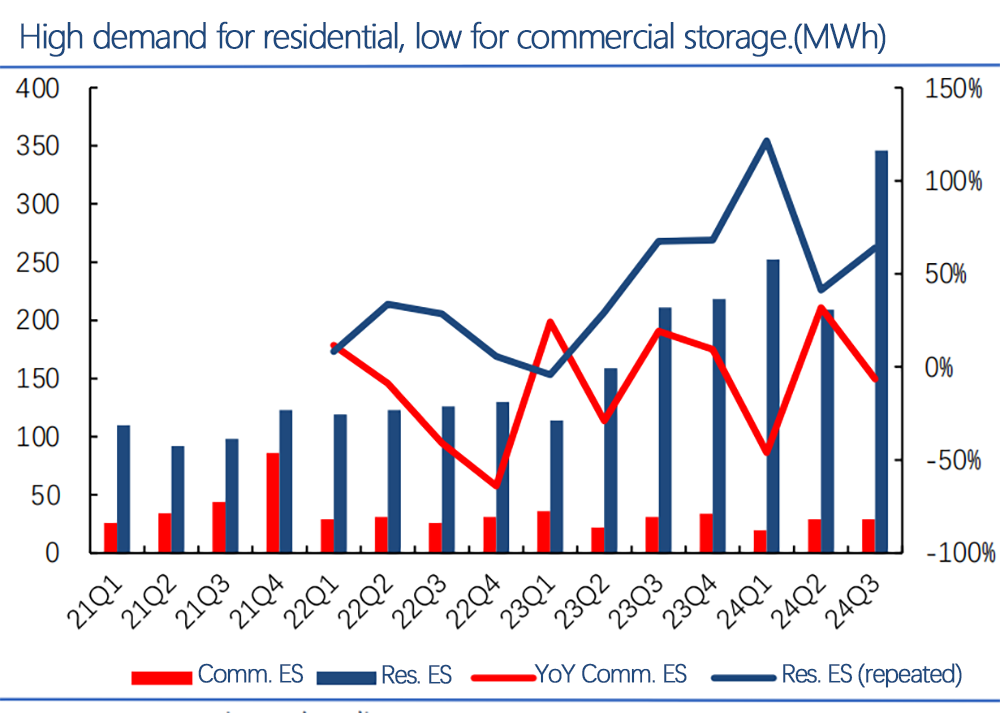

O mercado de almacenamento de enerxía residencial estadounidense (barras azuis) creceu rapidamente, desde só uns poucos MWH por trimestre en 2021 a máis de 300 MWh por trimestre ata 2024. O crecemento mantívose entre o 50% -100% interanual. En contraste, o almacenamento comercial (barras vermellas) segue sendo máis pequeno e máis volátil.

Puntos clave dos informes recentes (Wood Mackenzie, Seia, etc.):

Capacidade instalada: O almacenamento residencial alcanzou case 3 GWh a mediados de 2024, con expectativas superar os 5 GWh ata o final do ano.

Penetración: Estados como California, Texas e Florida teñen un 10% -15% de penetración de almacenamento doméstico, que podería aumentar debido ás interrupcións de enerxía e ao clima extremo.

Incentivos políticos: Créditos fiscais federais (30%+ ITC) e subvencións estatais, como o SGIP de California, potencian a economía de almacenamento residencial.

Modelos de negocio: O arrendamento, as opcións de financiamento e as opcións de financiamento reducen os custos anticipados, facilitando a adopción do almacenamento residencial.

O rápido crecemento do almacenamento residencial está impulsado por alta demanda, políticas favorables e diminución dos custos. O almacenamento comercial, aínda que aínda pequeno e máis complexo, ten un potencial a longo prazo para a xestión da demanda e os servizos de rede.

En xeral, espérase que o almacenamento residencial continúe crecendo a un ritmo forte, potencialmente alcanzando os 8-10 GWh ata o 2025.

Tempo de publicación: 16 de xaneiro-2025