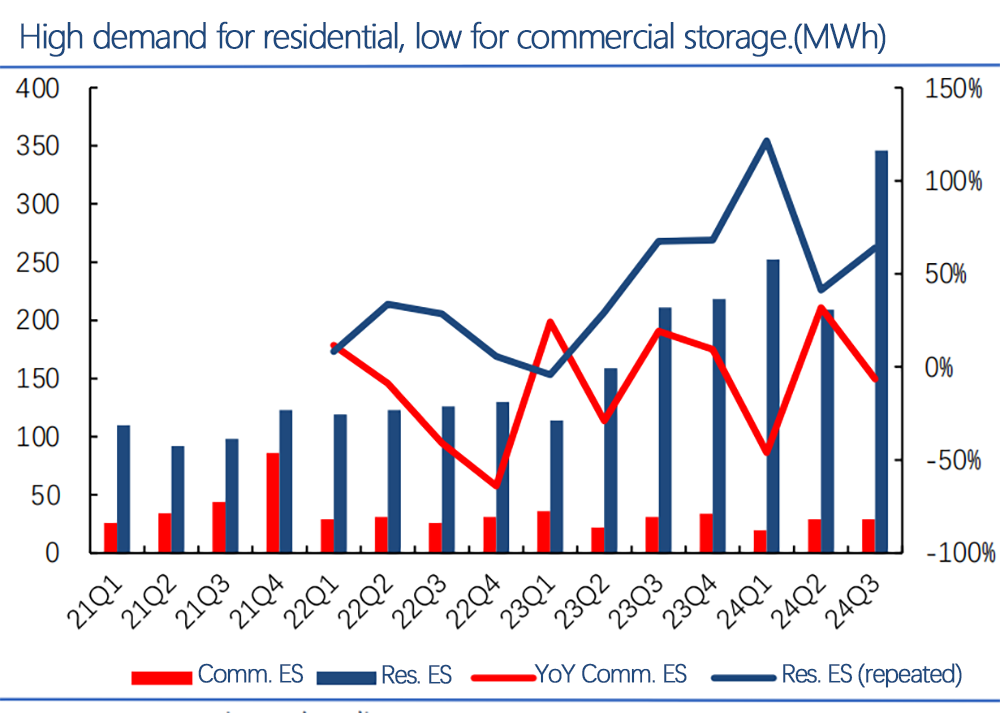

Die Amerikaanse residensiële energiebergingsmark (Blue Bars) het vinnig gegroei, van slegs 'n paar MWh per kwartaal in 2021 tot meer as 300 MWh per kwartaal met 2024. Die groei het 'n jaar-tot-jaar tussen 50% -100% gebly. In teenstelling hiermee bly kommersiële berging (rooi stawe) kleiner en wisselvalliger.

Sleutelpunte uit onlangse verslae (Wood Mackenzie, SEIA, ens.):

Geïnstalleerde kapasiteit: Residensiële berging het teen die middel van 2024 byna 3 GWh bereik, met die verwagting om teen die einde van die jaar 5 GWh te oorskry.

Penetrasie: State soos Kalifornië, Texas en Florida het 10% -15% huishoudelike opbergingsdeurdringing, wat kan toeneem as gevolg van kragonderbrekings en uiterste weer.

Polisaansporings: Federale belastingkrediete (30%+ ITC) en staatsubsidies, soos die SGIP van Kalifornië, verbeter die ekonomie vir residensiële opberging.

Sakemodelle: Huur-, PPA's- en finansieringsopsies verlaag voorafkoste en verlig die aanvaarding van residensiële berging.

Die vinnige groei in residensiële berging word aangedryf deur groot aanvraag, gunstige beleid en dalende koste. Kommersiële berging, hoewel nog klein en meer ingewikkeld, het langtermynpotensiaal vir piekvraagbestuur en netwerkdienste.

In die algemeen word verwag dat residensiële berging in 'n sterk tempo sal bly groei en moontlik teen 2025 8-10 GWh bereik.

Postyd: Jan-16-2025 Januarie